Nein, ich bin kein Verfechter von ET(F)-Produkten (Exchange Traded Funds) und möchte nun auch nicht den Teufel an die Wand malen. Allerdings bin ich ein großer Fan davon genau zu verstehen was man da eigentlich genau kauft, wenn man in ETF investiert. Hierbei ist es völlig egal ob es sich um einen Sparplan oder ein Direktinvestment handelt.

ETFs sind mittlerweile als Allheilmittel die Antwort auf fast jede Frage zur Vermögensbildung bzw. -verwaltung. Bis vor wenigen Jahren noch völlig unpopulär sind diese Finanzprodukte mittlerweile ein echter Kassenschlager. Bis Ende 2019 soll sogar die Investitionsschwelle von 5 Billionen US-Dollar überwunden werden.

Umso wichtiger ist es daher, dass nicht nur die positiven Eigenschaften wie bspw. niedrige Gebühren, breite Streuung, vielseitige Handelbarkeit und Flexibilität gepredigt und kommuniziert werden.

Zu einer selbstbestimmten Vermögensverwaltung gehört auch, dass man die andere Seite des gekauften Produktes kennt und sich den möglichen Risiken bewusst ist.

Im Folgenden werde ich daher die gängigsten Risiken von ETFs darstellen.

1. Handelsgebühren von ETFs unterschätzen

Das tolle an ETFs ist die Handelbarkeit dieser Papiere, die gut vergleichbar ist mit der Handelbarkeit von normalen Aktien. Im Gegensatz zu Aktien, bei denen man Anteile eines einzelnen Unternehmens erwirbt, erhält man mit einem ETF Anteile an einem bunten Strauß von unterschiedlichen Unternehmen.

Je nachdem welchen ETF man wählt, kauft man so bspw. Anteile an den 30 Unternehmen des Deutschen Aktienindex (DAX) oder Anteile der Unternehmen des amerikanischen Aktienindex (S&P 500), hier sind es bereits 500 unterschiedliche Unternehmen enthält.

… Verrückt, dass man mit dem Kauf eines einzelnen Papiers direkt so vielseitig einkaufen kann.

Im Gegensatz zu einem klassischen, offenen Investmentfonds, können ETFs auch während der täglichen Handelszeit direkt gekauft und verkauft werden, da die dahinter liegenden Aktien ebenfalls permanent einen Kauf- bzw. Verkaufspreis haben. Offene Investmentfonds hingegen können immer erst nach Handelsschluss gehandelt werden, da der Wert des Fonds erst ermittelt werden muss.

Als Anleger kann man daher jedoch dazu neigen, den Finger zu locker auf dem Kauf- bzw. Verkaufsknopf zu haben. Dadurch, dass der Handelskurs des ETFs permanent schwankt, können schnell Kursbewegungen von +1% oder ähnliches innerhalb eines Tages zustande kommen.

Wenn man für 10.000€ einen ETF gekauft hat, wären das bereits 100€ Gewinn an einem Tag! Allerdings fallen bei jeder Transaktion immer Gebühren an, wie beim Aktienkauf, die bei ca. 5€ pro Kauf und Verkauf liegen. Wird daher der Gewinn schnell vom Tisch genommen und das freigewordene Kapital anschließend wieder reinvestiert, fallen schnell ca. 10€ Transaktionsgebühren an (1x Verkauf + 1x Kauf).

Fazit: ETFs für den langfristigen Vermögensaufbau sollten trotz der oft hohen täglichen Schwankung nicht „getraded“, also permanent gekauft und verkauft, werden. Vielmehr sollte diese Geldanlage in Ruhe gelassen werden und die anfallenden Gebühren für die Transaktion und für die Verwaltung ebenfalls berücksichtigt werden.

2. Kursschwankungen und Risiken fallen auch mit ETFs an

ETFs sind sehr vielseitig und es lassen sich mittlerweile extrem viele unterschiedliche Indizes abbilden. Neben klassischen Aktienindizes wie dem DAX, S&P 500 oder MSCI World können auch viel kleine Segmente über ETFs gehandelt werden.

Beispiele hierfür sind Branchen-ETFs (z.B. Einzelhandel oder Automotive), Länder-ETFs (z.B. Deutschland oder Türkei) oder andere extrem spezielle ETFs (z.B. ETFs die das gegenwärtige, eingepreiste Schwankungsrisiko darstellen).

Natürlich können sich damit sehr große Kurssprünge innerhalb von weniger Tage realisieren lassen und auch entsprechend schnelle Gewinne abgeräumt werden. Dasselbe gilt aber auch für die andere Richtung, wenn die Kurse Richtung Süden laufen und (heftige) Verluste die Folge sind.

Zwei Beispiele sollen diese extremen Kursbewegungen veranschaulichen:

Das erste Beispiel ist ein ETF, der den türkischen Aktienmarkt (Kürzel: „TUR“) abbildet. Anfang August 2018 stand der ETF bei 26,06 USD und fiel anschließend innerhalb von nur 3 Handelstagen um über 27% auf 19,07 USD – definitiv nichts für schwache Nerven. Im Vergleich: Der MSCI World ETF hat im selben Zeitraum weniger als 1% verloren.

Ein noch krasseres Beispiel ist der ETF mit dem Kürzel „SVXY“. Dieser ETF bildet die Volatilität in gegengesetzter Logik ab. Die genaue Mechanik des ETFs möchte ich Dir nun ersparen, aber den angefallenen Kurseinbruch nicht. Nachdem der ETF mehrere Monate quasi nur nach oben gelaufen ist, fiel der Kurs innerhalb von 4 Handelstagen um über 92%. (Hinweis: Der ETF wurde in der Zwischenzeit im Verhältnis 4:1 geresplittet – aus 4 Anteilen wurde ein Anteil)

Fazit: Mit ETFs kann man ein sehr individuelles Depot erstellen. Fondsgesellschaften legen für diesen Zweck permanent neue Produkte auf. Dabei werden die angebotenen Produkte immer ausgefallener und entsprechend sinkt die Transparenz für Investoren.

Ich kaufe daher immer nur ein Produkt, das ich auch wirklich verstehen kann. Speziell wenn die möglichen Gewinne zu schrill werden, stecken oft komplizierte Mechaniken dahinter – meistens gewinnt dann nur einer: die Bank/der Emittent.

3. Mangelnde Liquidität in Krisensituationen

Börsen funktionieren nur, wenn es sowohl Käufer als auch Verkäufer gibt. Wenn jedoch nicht genug Liquidität am Markt ist, also genügend Parteien die das jeweilige Produkt kaufen oder verkaufen möchten, kann es zu hohen Kursschwankungen kommen.

In Folge ist es sogar möglich, dass man für den ETF den man gerne handeln möchte, keine Gegenpartei für den Kauf oder Verkauf finden kann und der Handel somit nicht zustande kommt.

Es gibt viele ETFs (primär ETFs die einen Standard-Index wie den DAX oder S&P 500 abbilden), die ein extrem hohes Handelsvolumen haben. In diesen ETF von iShares bspw. (so heißen die ETF Produkte von der weltweit größten Vermögensverwaltung „Blackrock“) haben Anleger über 30 Mrd. USD investiert.

Allerdings gibt es ebenfalls auch viele ETFs in die weniger als 5 Mio. USD investiert wurden. Diese kleinen ETFs werden entsprechend weniger gehandelt und sind daher oft illiquide.

Fazit: Ein ETF ist ein eigenständiges Produkt und wird separiert von den enthaltenen Papieren gehandelt. Daher ist die Liquidität bei ETFs ebenfalls sehr entscheidend. Für kleinere Investitionen ist die Liquidität unter Umständen weniger relevant. Soll aber eine langfristige Vermögensbildung bspw. über einen Sparplan über mehrere Jahre oder Jahrzehnte erfolgen, kann es Sinn machen in einen ETF zu investieren der ein höheres Fondsvolumen hat, um die Liquidität auch nachhaltig sicher zu stellen.

Tipp: Ein guter Hinweis auf eine solide Liquidität, neben dem bereits investierten Volumen, ist der Unterschied zwischen Brief- & Geldkurs bzw. Bid & Ask – je geringer dieser Unterschied (auch Spread genannt) ist, desto liquider ist das Finanzinstrument.

Bevor wir zum nächsten Punkt kommen – hast Du schon den FIRE Newsletter abonniert? Falls nicht, trag Dich hier ein und Du erhältst regelmäßig exklusive FIRE-Tipps für Deine finanzielle Freiheit von mir.

Natürlich kostenlos und ohne nervige Werbung – Dein Datenschutz ist mir sehr wichtig!

4. Die falsche Entscheidung treffen: Ausschüttende ETFs vs. Thesaurierende ETFs

Grundsätzlich gibt es zwei unterschiedliche Arten von ETFs in Bezug darauf, wie die ETFs mit erzielten Gewinnen umgehen.

Um den Unterschied greifbarer zu machen, kann man diese 2 Arten von ETFs ganz gut mit Aktien vergleichen. Es gibt zum einen Aktien die eine Dividende ausschütten, wie zum Beispiel Coca Cola und zum anderen gibt es Aktien die keine Dividende ausschütten, wie zum Beispiel Amazon.

Die Entscheidung über die Verwendung des erzielten Gewinns, also ob eine Dividende an die Aktionäre ausgeschüttet wird oder ob alles im Unternehmen bleibt, trifft der Vorstand + die Hauptversammlung einer Aktiengesellschaft.

Bei ETFs ist es sehr ähnlich wie bei Aktien. Wenn ein ETF bspw. einen Aktienindex abbildet ist die Wahrscheinlichkeit sehr groß, dass auch regelmäßig Dividende anfallen. Nun kann die Fondsgesellschaft entscheiden, ob die angefallene Dividende dem ETF-Anleger ausgeschüttet wird, oder ob die angefallene Dividende einfach reinvestiert wird.

Werden die eingenommene Dividende oder Zinsen ausgeschüttet, spricht man von einem ausschüttenden ETF. Werden die Erträge hingegen einbehalten, spricht man von einem thesaurierenden ETF.

Im Prinzip ist es eine tolle Sache, wenn der ETF Erträge ausschüttet und man Geld auf sein Konto überwiesen bekommt. Durch ausschüttende ETFs ist es also bereits möglich sich ein kleines „passives Einkommen“ aufzubauen ohne Anteile verkaufen zu müssen.

Allerdings müssen diese Erträge versteuert werden, in Deutschland fallen bspw. ca. 26% Steuern auf diese Erträge an. In Zahlen bedeutet dies:

Erhält man in einem Jahr 100€ Erträge aus einem ETF, müssen davon 26€ an den Staat abgeführt werden (ich berücksichtige den Steuerfreibetrag in diesem Beispiel nicht).

Sollen die erhaltenen Erträge nun wieder angelegt werden, können dementsprechend nicht 100€ investiert werden, sondern nur 74€ (Steuern abgezogen). Darüber hinaus fallen beim Kauf wieder Transaktionsgebühren an von ca. 5€ (je nach Depotanbieter/Broker mehr oder weniger). Unterm Strich können also sogar nur 69€ investiert werden – der “Verlust” entspricht dabei also über 30% der eigentlichen Erträge.

Bei einem thesaurierenden ETF hingegen werden keine Erträge ausgeschüttet und Du erhältst keine Überweisung auf dein Konto. Aber es müssen entsprechend auch keine Steuern abgeführt werden – zumindest bis der ETF verkauft und Gewinn tatsächlich realisiert werden.

Aber was passiert dann mit den 100€ die mir eigentlich zustehen würden, wenn diese nicht ausgeschüttet werden? Ganz einfach, die 100€ werden von der Fondsgesellschaft intern reinvestiert und gehen daher also nicht verloren. Dadurch werden die Steuern und Order-Gebühren für die Reinvestition umgangen.

Fazit: Je nach Strategie kann sowohl ein ausschüttender als auch ein thesaurierender ETF absolut Sinn machen. Wichtig es jedoch, dass man einen ETF aussucht der zum eigenen Ziel bzw. Strategie passt.

Möchte man einen regelmäßigen Cash-Flow generieren macht es vermutlich mehr Sinn in einen ausschüttenden ETF zu investieren. Soll hingegen einfach langfristig etwas angespart werden, bietet ein thesaurierender ETF Vorteile, da weniger Steuern und Gebühren anfallen. Durch den Zinseszinseffekt wirkt sich diese Eigenschaft wie ein ziemlicher starker Performance-Boost auf die erzielte Rendite aus.

5. Gehebelte ETFs – Fluch und Segen zugleich

Wie bereits erwähnt, gibt es mittlerweile wirklich komplexe ETFs. Zuvor habe ich kurz den extremen Kursverlust des SVXY im Frühjahr 2018 erwähnt. Ein weiteres Beispiel sind ETFs die nicht 1:1 einen Index abbilden, sondern gehebelt sind und den Index zum Beispiel 2:1 oder sogar 4:1 abbilden.

Es kann durchaus Sinn machen einen gehebelten ETF zu kaufen, wenn man erhebliche Kursbewegungen nach oben oder unten für einen Markt erwartet. Gibt es bspw. politische Tumulte die einen Aktienmarkt um 10, 20, 30 oder mehr Prozent sinken lassen, sind starke Gegenbewegungen innerhalb kürzester Zeit nicht unüblich.

Nehmen wir an, der Index gibt 30% ab und als Anleger geht man davon aus, dass nun das schlimmste eingepreist ist. Es kann jetzt also Sinn machen in diesen Markt einzusteigen und die Gegenbewegung mitzunehmen. Wenn der Index nun nach dem Einstieg um 10% steigt, würde man mit einem ungehebelten ETF ebenfalls einen Kursgewinn von 10% verbuchen können. Ist man nun aber mit einem gehebelten ETF von 2:1 oder 4:1 in den Markt eingestiegen, kann man nicht nur 10% sondern 20% oder sogar 40% Kursgewinn realisieren.

Diese Vorstellung ist natürlich sehr verlockend, allerdings traue ich mir persönlich nicht zu, ein perfektes Markt-Timing zu haben. Steigt man nach einem 30% Verlust mit einem 4:1 gehebelten ETF zu früh ein und der Kurs des Aktienindex gibt zusätzlich um 10% nach, sinkt der Wert des gekauften ETFs um 40%.

Fazit: Jeder träumt von schnellen Gewinnen und schnellem Reichtum an der Börse. Die Realität ist aber eine andere, 80% – 90% der Anleger verlieren Geld an der Börse oder erwirtschaften ein Null-Summen-Spiel. Ein häufiger Grund dafür, ist der rationale Verstand eines Menschen. Wir Menschen neigen oft dazu von der Gier verführt zu werden, wenn die möglichen Gewinne sehr hoch sind (siehe Lotto-Spieler).

Die Hoffnung auf den großen Gewinn sticht die Vernunft aus und das Risiko wird stark unterbewertet. Gehebelte ETFs können eine tolle Option für einen kurzfristigen Trade sein, langfristig vernichten diese Produkte aber Geld.

6. Bestehende ETFs werden regelmäßig vom Markt genommen

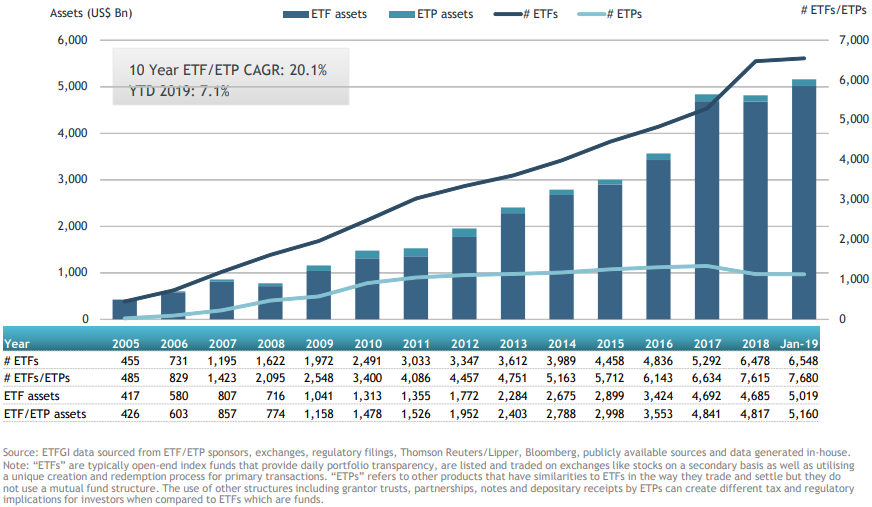

Der extrem positive Trend hin zu ETFs führte dazu, dass per Januar 2019 über 6.500 ETFs und über 1.000 weitere Exchange Traded Products (ETPs) gelistet waren – laut einer Studie von ETFGI. Zum Vergleich: vor 10 Jahren waren weniger als 2.000 ETFs gelistet. Mittlerweile gibt es global sogar über 400 Anbieter von diesen börsengehandelten Produkten, jeder wollte auf dieser Riesenwelle mitreiten und die Anleger für sich gewinnen.

Aber: Wenn es hoch geht, muss es auch irgendwann wieder runtergehen. In diesem Sinne lässt sich seit 2013 ein anhaltender Trend in Sachen ETF Schließungen feststellen. Mittlerweile werden bereits über 100 ETFs jährlich endgültig geschlossen und vom Markt genommen.

Nun stellt sich vielleicht der ein oder andere die Frage: Was geschieht mit dem angelegten Geld bei einer ETF Schließung?

Eine Schließung ist natürlich eine Situation die kein Anleger gern hat. Dennoch schwingt die Gefahr immer mit, wenn in ETFs, oder auch andere Finanzprodukte, investiert wird. In der Regel wird eine Schließung bzw. Liquidierung (in schlimmeren Fällen) rechtzeitig von der Fondsgesellschaft angekündigt.

Innerhalb dieser Übergangsphase kann der ETF weiterhin gehandelt werden, allerdings führt eine solche Nachricht sehr wahrscheinlich zu einer Veränderung der Nachfragesituation am Markt – eine austrocknende Liquidität kann hier die Folge sein.

Nach Ablauf dieser Übergangsphase wird vom Anbieter evaluiert, wie groß der verbleibende Gegenwert der einzelnen Assets ist und entsprechend an die Anleger ausgezahlt. ACHTUNG: Hierbei ist NICHT der letzte Handelspreis maßgeblich.

Letztendlich entsteht hierbei, in der Regel, jedoch kein Schaden in Form von “Wertverlust”. Sehr ärgerlich ist aber, dass aufgelaufene Buch-Gewinne bzw. -Verluste realisiert werden müssen. Entsprechend müssen auch die erzielten Gewinne versteuert werden bevor das Kapital reinvestiert werden kann.

Fazit: Eine Schließung trifft normalerweise ETFs die ohnehin schlechter performen als erwartet oder wenn die konzipierten Mechaniken des Produkts nicht so funktionieren wie sie sollten. Sollte Dich eine Schließung treffen brauchst Du keine Panik bekommen – meistens geht alles gut aus.

Dennoch ist extrem ärgerlich, wenn Gewinne realisiert werden MÜSSEN, obwohl man das eigentlich nicht so geplant hat. Als Lösung dafür investiere ich in viel-gehandelte ETFs von größerer Emittenten und verzichte auf Experimente beim Anlegen.

7. ETFs lösen oft den “WoW-Effekt” aus

Der Kampf um Marktanteile des äußerst lukrativen ETF-Geschäfts von Emittenten ist hart. Die Bankhäuser lassen sich immer neue Tricks einfallen, um Dich als Kunden zu gewinnen. Dafür müssen dem Kunden regelmäßig neue Produkte geboten werden, um sich vom Wettbewerb abzuheben.

Die Produktlaunches werden oft mit schillernder Werbung und tollen Versprechen kombiniert, um Dich zum Kauf zu animieren. Seien es Cannabis-ETFs, 3D-Printing ETFs oder Bitcoin-/Kryptowährungs-ETFs – hinter den Produkten steht oft nur ein temporärer Trend.

Entsprechend neigen diese Produkte dazu weniger nachhaltig zu sein wie ein “langweilige” Standard-ETF. Ich empfinde langweilig als äußerst positiv beim Investieren – ich würde sogar soweit gehen zu sagen: Je langweiliger desto besser.

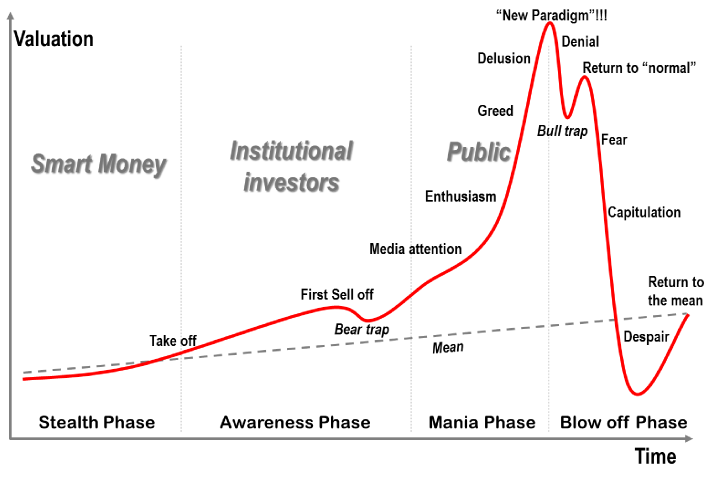

Zudem birgt dies ebenfalls die Gefahr, dass kurzfristig viel Interesse und folglich viel Geld in einen Markt fließt, der zuvor weniger stark im Fokus von Investoren stand. Nach kurzer Zeit stellen die Anleger dann aber fest, dass zu viel Hype und zu wenig Value hinter der Bewegung steckt – entsprechend fällt der Markt innerhalb kürzester Zeit stark.

Das Ganze ist gut vergleichbar mit der typischen Blasenbildung in Finanzmärkte. Nach der Tulpenzwiebel-Blase im 17. Jhrd. folgt die Dot-Com-Blase um die 2000er-Wende und die Krypto-Blase in 2017/2018. Solange man früh dabei ist und rechtzeitig aussteigt, ist es natürlich eine tolle Sache. Die Realität ist meistens eine andere, denn Blasen triggern die Gier in uns Menschen (schon wieder frisst uns die Gier…) und entsprechend wenig rational wird gehandelt.

Fazit: Keine Frage, nicht jeder neu aufgelegte ETF ist Schrott, allerdings tendiere ich bei Finanzprodukte dazu, auf das Pferd zu setzen was sich zumindest eine gewisse Zeit bewährt hat – auch wenn ich dann nicht von Anfang an mit dabei bin. Ich agiere hier ganz nach dem Motto: Vorsicht ist besser als Nachsicht. Und wenn man frühzeitig dabei sein möchte, muss man ja nicht gleich sein ganzes Pulver auf einmal verschießen sondern kann entspannt nach und nach einsteigen.

Kenne Deinen ETF und dessen Risiken

Ja, ETFs haben definitiv Risiken – wie alles das Chancen bietet. Sind ETFs deswegen absolute No-Go’s? Das muss jeder für sich entscheiden, ich empfinde diese Risiken nicht als abschreckend. Jedoch sollte sich ein Anleger mit den Risiken beschäftigt haben und im Hinterkopf behalten.

Ich persönlich mag ETFs und denke diese Produkte bieten eine wahnsinnig gute Einstiegsmöglichkeit, gerade für Neulinge, in die Börse. Ich bespare selbst einen ETF (ganz langweilig, den MSCI World) und für mich ist es ein No-Brainer. Eventuell ergänze ich zukünftig noch 1 bis 2 Sektoren, aktuell fühle ich mich wohl mit einem einzigen Sparplan.

Zum Abschluss des Posts komme ich nicht drumherum Warren Buffet zu zitieren: “Risk comes from now knowing what you’re doing.”. Ich denke dieses Zitat beschreibt auch das angemessene Verhalten gegenüber ETFs und deren Risiken – und gilt eigentlich sowieso immer beim Investieren.

Alles ist gut, solange es in Maßen gemacht wird – möchtest Du einen “ausgefallenen” ETF kaufen tue es, aber tue es mit Geld das Du ohne Probleme vollständig verlieren könntest ohne, dass es dich in finanzielle Schieflage bringt.

Du möchtest mit dem Vermögensaufbau beginnen? In dieser Beitragsreihe beschreibe ich den gesamten Prozess für einen nachhaltigen Vermögensaufbau mit ETFs und Aktien.

Beste Grüße

PS: Dir gefallen meine Beiträge? Wertschätzung ist Ehrensache, ich freue mich immer über einen Kaffe 😋☕️

DISCLAIMER: FIRElifestyle ist keine Anlageberatung!

Der aktive Handel an Finanzmärkten in allen Formen ist hochspekulativ. Dennoch möchte ich euch grundsätzlich ein neutrales Bild von meinen Aktivitäten übermitteln. Diese Darstellung dient lediglich zu Informationszwecken. Ich gebe niemals explizite Empfehlungen zur Geldanlage. Meine Aktivitäten können lediglich als Idee und Motiviation für dich selbst angesehen werden. Somit stellt FIRElifestyle keine Anlageberatung oder Empfehlung zum Kauf oder Verkauf von Wertpapieren oder anderen Investments dar (§ 85 WpHG)

2 Comments

78erIQ

Sehr schöner post. Vielleicht lohnt es sich als weiteren Punkt die Vor- bzw. Nachteile von physisch hinterlegten ETFs und synthetisch replizierten aufzunehmen (Stichwort Emittenten/Kontrahentenrisiko).

Beste Grüße

Adrian

Hallo 78erIQ,

vielen Dank für deinen Kommentar. Guter Punkt, werde ich mir auf die ToDo-Liste schreiben – das Thema ETF ist ohnehin noch nicht abgehandelt 🙂.

VG Adrian